无形资产评估操作指引,摘自《企业价值评估操作指引-资产基础法》(苏评协【2020】81号)本操作指引所指无形资产主要包括专利权、商标权、著作权、专有技术、客户关系、特许经营权、合同权益、域名等。一、无形

2021-05-12 0

无形资产资产评估的难度一直是资产评估行业的痛点,而植物新品种权的评估更是无形资产评估的偏点和难点。其不像专利、商标、著作权那样为大家所常听常见,甚至有很多人都很少听说过还有植物新品种权这种说法,可想而

2021-05-12 0

司法鉴定资产评估时,经常会遇到执行人无法配合评估机构提供相关资料的情况,以下案例可供参考。裁判要旨 评估机构评估股权价值时在无法获取公司全部财务资料的情况下,依据税务机关存档的财务申报表等资料进行评

2021-05-10 0

一、技术出资的限额 依据《公司法》的有关规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等非货币作价出资,然而对于非货币出资在注册资本中的比例一直以来是历次《公司法》修改的焦点,经过历次《公司

2021-03-29 0

上市公司重组需关注评估事项不论以何种方式实现上市公司资产重组,当涉及到股权变更时,都需要经过相关监管机构的审核及批复,涉及国有股权的还需经过国有资产监督管理监管部门或财政部门的批准。而重组过程中涉及的交易

2021-03-26 0

并购重组是上市公司盘活资产、提质增效的重要工具,却时常出现“三高”和爆雷,而一系列问题的发生,与评估机构把关不严以及“工具化”密切相关。为进一步压实“看门人”责任,2月19日,证监会在春节后的首次新闻发

2021-03-24 0

摘要:收益法对企业价值进行评估时需要对被评估单位的资本性支出和营运资金进行预测,以下就实务中的几个主要的共性问题作一些探讨。一、资本性支出预测问题(一)资本性支出预测资本性支出主要是企业对生产场地、生产

2020-10-10 0

公允价值计量是会计属性,非资产评估价值类型。从资产评估的角度讲,资产评估价值类型包括市场价值和市场价值以外的价值,都是公允价值的范畴。公允价值计量属性的应用,不同于传统会计计量,给会计师工作带来了极大的挑战

2020-04-18 0

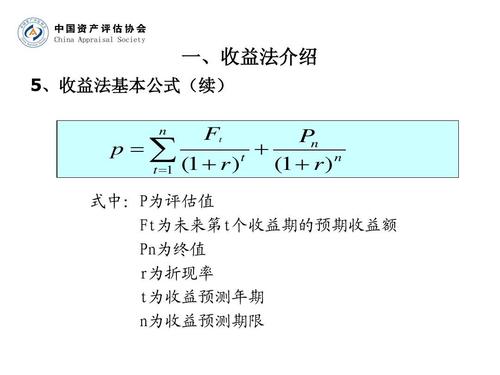

合理确定折现率既是收益法在无形资产评估中得以恰当运用的重要前提条件之一,同时也是难点和障碍之一。无形资产折现率的确定之所以存在诸多问题,不仅是因为确定方法本身的技术含量高,更深层次的原因在于信息资源的

2010-04-13 0